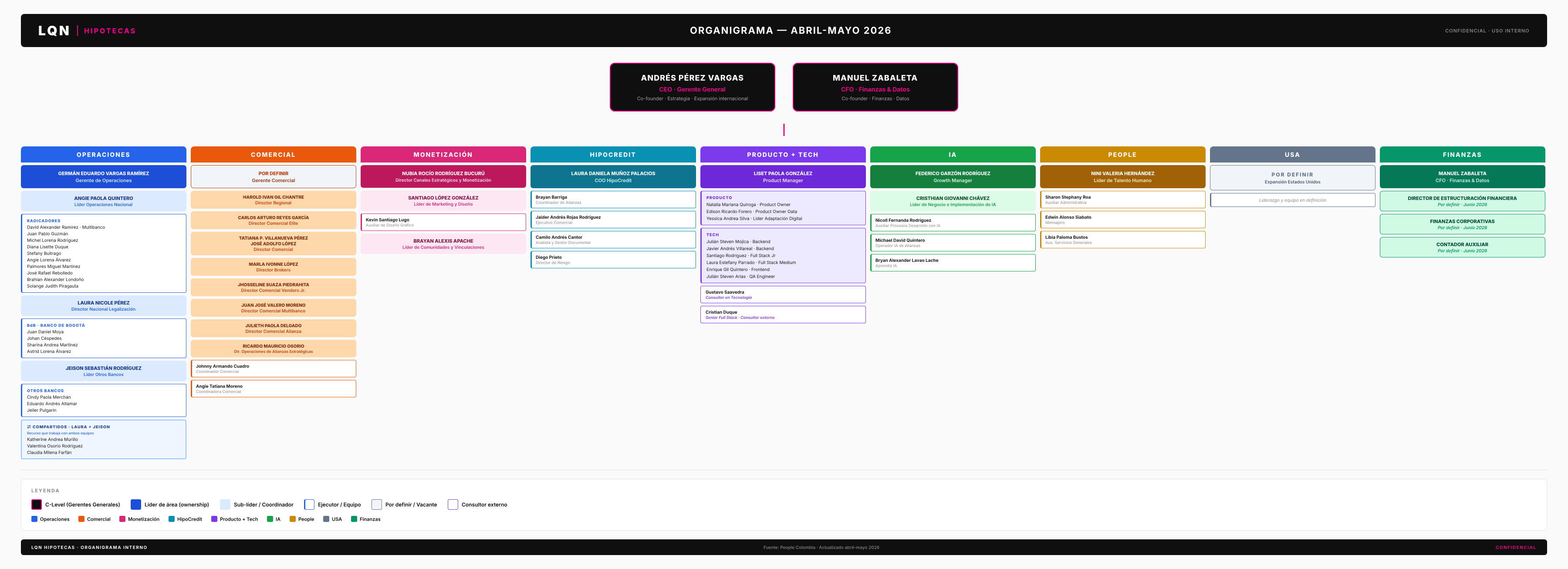

ENTRA · JUNIO

$255.63 MIL M

1,082 radicaciones

SALE · JUNIO

$134.53 MIL M

652 aprobaciones / reprocesos

★ FUGA Q1 ★

-55.7%

$177.4 MIL M

¿POR QUÉ SE FUGA AQUÍ?

◆ CAUSAS DE ICP (~60-70% de la fuga)

- Ingresos no verificables — trabajador informal o sin extractos/certificación. → no es ICP del banco.

- Ratios de endeudamiento off-policy — cuota/ingreso fuera del corte. → perfil fuera de ICP.

- Score/historial crediticio deteriorado — reportes en centrales, deudas no declaradas. → pre-filtro roto.

- Mismatch producto vs. perfil — se radicó al banco equivocado para el cliente. → falta scoring multibanca.

◆ CAUSAS DE EJECUCIÓN (~30-40% de la fuga)

- Docs mal diligenciados — la solicitud llega con huecos, el banco devuelve. → falla operativa.

- Demora de respuesta del cliente durante evaluación → el banco cierra. → falta follow-up activo.

PLOMEROS

GROWTH + RADICACIONES

ICP ES LA CAUSA RAÍZ · SE ATACA EN 2 FRENTES

Upstream (Growth/IAna chatbot): filtro ICP en captura para no radicar lo que no va a pasar. Score multibanca en Perfilamiento.

Downstream (Radicaciones): IA-R01 Validador Docs (OCR+LLM, ↓rework 60-80%) · IA-R02 Score Multibanca · IA-R03 Follow-up WA (Evolution API).